Demande de classement en catastrophe naturelle : procédure à suivre

En cas de dommages causés par des événements climatiques non couverts par votre assurance, demandez une reconnaissance de catastrophe naturelle. Adressez votre demande à votre assureur et à la mairie dans les 5 jours.

Votre maire se chargera ensuite de demander la reconnaissance de catastrophe naturelle à la préfecture.

Seuls les dommages causés par des inondations, des coulées de boue, des sécheresses, des glissements de terrain, des éboulements ou des tremblements de terre sont indemnisés s’ils sont déclarés « catastrophe naturelle » par un arrêté interministériel publié au Journal officiel.

Cet arrêté précise les zones et les périodes concernées par la catastrophe.

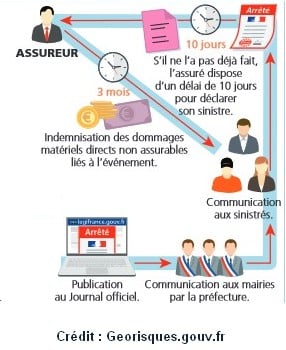

Délai pour déclarer les dommages :

Dès que l’état de catastrophe naturelle est officiellement déclaré et publié au Journal Officiel, vous disposez de seulement 10 jours pour déclarer les dommages à votre assureur.

Ne tardez pas !

En cas de dommages considérables, une procédure accélérée peut être mise en place par le gouvernement pour le traitement des demandes.

Quelle prise en charge par l’assurance en cas de Catastrophes Naturelles ?

L’assurance catastrophe naturelle est une extension de garantie obligatoire pour tous les contrats d’assurance de dommages. Elle couvre les risques liés aux catastrophes naturelles selon les conditions prévues par la loi du 13 juillet 1982.

Attention : La garantie « Catastrophes Naturelles » n’est pas incluse dans les assurances de base. Pour bénéficier de cette couverture, vous pourriez avoir besoin de souscrire à une garantie spécifique ou d’étendre votre contrat. Assurez-vous de vérifier les détails de votre assurance.

Le contrat d’assurance intervient avant l’Etat.

Les dégâts provoqués par les tempêtes (vents violents), la grêle et la neige sur des biens assurables (habitations et véhicules) ne relèvent pas de la garantie catastrophe naturelle définie par le Code des Assurances. En effet, ces phénomènes sont assurables et ne sont pas considérés comme des dommages directs non assurables résultant de l’intensité anormale d’un agent naturel.

En réalité, ces effets sont couverts par la garantie appelée « Tempêtes, Neige et Grêle » (TNG) présente dans les contrats d’assurance. Les assurances habitation couvrent les dommages causés par l’incendie ou tout autre dommage sur des biens situés en France, incluant ainsi les dégâts causés par les vents violents, la grêle impactant les toitures et le poids de la glace ou de la neige accumulée (risque d’effondrement du toit).

Elle couvre également les infiltrations d’eau provoquées par les tempêtes, la grêle ou la neige. Pour être indemnisé, ces dommages doivent être constatés dans les heures suivant les dommages matériels aux bâtiments. Ce délai permet à l’assuré de prendre des mesures d’urgence telles que l’installation de bâches ou la couverture temporaire des bâtiments endommagés.

Les dommages occasionnés aux biens assurés par les tempêtes, la grêle et la neige sont indemnisés directement par les assureurs, sans qu’une reconnaissance préalable de l’état de catastrophe naturelle ne soit nécessaire.

Quelle indemnisation en cas de catastrophe naturelle ?

Les dommages directs non assurables résultant de l’intensité anormale d’une catastrophe naturelle sont pris en compte. Si, par exemple, votre domicile devient inhabitable pour des raisons de sécurité, de salubrité ou d’hygiène à cause de ces dommages, les frais de relogement d’urgence sont également couverts par le régime de garantie associé.

Les détails sur la prise en charge de ces frais sont définis par décret.

➡ Retrouvez le dispositif d’indemnisation en cas de catastrophe naturelle en images

Délai pour être indemnisé une fois que la publication « catastrophe naturelle » est parue au JO :

En attendant le passage de l’expert de l’assurance, vous devez prendre toutes les mesures conservatoires nécessaires (mise à l’abri de votre mobilier, bâchage…).

➡En savoir plus sur georisques.gouv.fr

➡ Articles L.125-1 du Code des Assurances

ARTICLE PUBLIE LE 18/12/2024

Catégories :Assurance particulier